「退職給付金150万円」というSNS広告を見て、怪しいと感じた方は多いはずです。

※実際に今、Yahoo!ニュースでも話題です

結論から言うと、制度そのものは適法です。傷病手当金と失業保険、2つの公的給付を組み合わせたプランを指す業界用語にすぎません。

問題があるのは広告の誇大表現と、一部の悪質業者に限った話です。正しい情報を持てば、損しない判断ができます。

- 「退職給付金」の正体と法的な根拠

- SNS広告が怪しく見える理由と、制度が安全な理由

- 国民生活センターが指摘した悪質業者の具体的な手口

- 信頼できる業者を見極める4つの基準

- 条件を満たした場合の受給額の目安

まず自分が受給対象かどうかを確認したい方は、以下から無料で診断できます。

※社労士が関与しているサービスです。情報収集だけでも利用できます。

SNS広告を見たけど、怪しくて相談する気になれない…

編集部

編集部その疑念は正しい反応です。制度と業者を分けて考えてください。

「退職給付金は怪しいでしょ」と思っている人が知るべき事実

「怪しい」と検索する人の多くは、SNSの広告を見たあとに来ています。

疑念の正体は広告の語り口と、一部業者の問題です。制度そのものには公的な根拠があります。

検索で「怪しい」と出る背景はSNS広告の大量出稿

「退職給付金」を検索する人の多くは、Instagram・TikTokの広告を見てから来ています。

よく見られる訴求文句は「退職するだけで150万円受給できた」「今すぐLINEで無料診断」などです。断定的かつ過剰な表現が、「詐欺では?」という疑念を生んでいます。

広告への不信感と制度の実態は、切り離して考える必要があります。

SNS広告の表現が怪しい

断定的・過剰な訴求文句は、広告規制のグレーゾーンを意図的に狙ったものです。

制度そのものは怪しくない

傷病手当金は健康保険法、失業保険は雇用保険法に基づく公的給付です。

国民生活センター(2025年12月公表)への相談件数は2024年度に217件に達しています。

問題のある業者が一部存在するのは事実です。ただ「問題業者が一部いる」こととと「制度自体が詐欺」はイコールではありません。

信頼できるサポート業者はここ

後述する見極め基準をクリアしているサービスとして、社労士が関与し、受給診断・相談が無料のサポートを紹介します。

まず受給できるかどうかを確認するだけでも利用できます。

※利用料は完全無料。情報収集だけでもOKです。

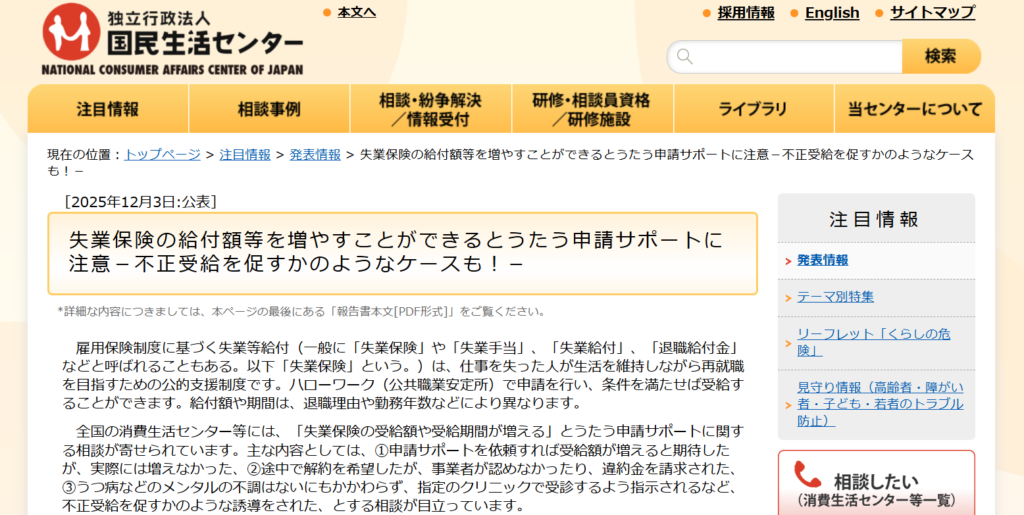

国民生活センターが出した注意喚起の内容

2025年12月3日、国民生活センターが申請サポート業者への注意喚起を公表しました。

問題のある業者が実在することを、国が公式に認めた内容です。

相談件数は2021年度の42件から2024年度は217件へと増加しています。

注意喚起に記載されている相談内容は以下のとおりです。

- 精神的不調がないにもかかわらず、指定クリニックでの受診・診断書取得を指示された

- 「提携クリニックで受診すれば100%うつ病の診断が下りる」と案内する業者が存在した

- 解約を申し出たら高額な違約金を請求された

全業者が問題を抱えているわけではありません。ただ、こうした事例が存在する以上、業者の見極めは欠かせません。

結局、サポート業者は使わないほうが安全ということ?

編集部使い方次第です。後半で4つの見極め基準を解説します。

詳細は国民生活センター「退職給付金申請サポートに関する注意喚起」(2025年12月確認)で確認できます。

退職給付金が怪しいか?は半分正解である

「全部怪しい」でも「全部安全」でもありません。

正確には「一部の業者が怪しく、制度そのものは安全」です。両面を正直に見ることが、損しない判断につながります。

「退職給付金」は業者が生み出した造語

「退職給付金」という制度名は、法律にも厚生労働省の公文書にも存在しません。

サポート業者がマーケティング目的で使い始めた造語です。傷病手当金と失業保険を組み合わせて受給するプランを、まとめて「退職給付金」と呼んでいます。

名前が実態を正確に反映していないため、「何の話かわからない」という混乱が「怪しい」という印象を生んでいます。

造語を使っている時点で、なんか怪しくないですか?

編集部率直に言うと、造語であること自体が怪しさを増幅させています。ただ、制度の中身は別の話です。

正体は傷病手当金と失業保険のことである

「退職給付金」の実態は、健康保険法と雇用保険法に基づく2つの公的制度です。

財源は社会保険料と雇用保険料、つまり在職中に自分で支払ってきたお金です。

| 制度名 | 根拠法 | 支給期間 | 支給額の目安 |

|---|---|---|---|

| 傷病手当金 | 健康保険法 | 最大通算1年6か月(540日) | 標準報酬日額の3分の2 |

| 失業保険(基本手当) | 雇用保険法 | 最大330日(特定受給資格者) | 賃金日額の50〜80% |

2つの制度は同時に受給できません。傷病手当金を受給しながら回復し、就労可能な状態になってから失業保険を受給する順番で組み合わせる仕組みです。

参照元:全国健康保険協会「傷病手当金」/ハローワークインターネットサービス「基本手当について」

申請サポートの中には怪しい業者も存在する

問題のある業者の手口は共通しており、国民生活センターの注意喚起でも確認されています。

- 虚偽の受給保証:「必ず受給できる」「受給額を増やせる」と断定的に案内する

- 不正受診の誘導:精神的不調がないのに指定クリニックでの診断書取得を指示する

- 高額な違約金:解約時に契約書の小さな文字に書かれた違約金を請求する

- 不透明な料金体系:サポート内容と費用の根拠が説明されない

こうした問題業者は「一部」の話です。傷病手当金・失業保険という制度そのものは適法であり、誠実に運営している業者も存在します。

支援機関としての見解

支援機関として多くの相談を受ける中で、「業者への不信感」から申請自体を諦めるケースを目にします。制度を使う権利は在職中の保険料支払いで得たものです。業者の見極め方を知ったうえで判断してください。

退職給付金は怪しいものではなく、誰もが申請するべきものである

問題業者の存在を認めたうえで、あえて言い切ります。

条件を満たす人が傷病手当金・失業保険を申請しないのは、純粋に損です。在職中に支払い続けた保険料から給付される権利を、行使しない理由はありません。

条件さえ満たせば150〜200万円の受給は現実的である

月収・勤続年数・離職理由によって受給額は変わります。ただ、条件が揃えば150〜200万円は非現実的な数字ではありません。

傷病手当金

標準報酬月額 ÷ 30 × 2/3 = 日額6,667円

最大540日受給した場合:約360万円

失業保険(自己都合退職・35歳未満・被保険者期間5〜10年の場合)

日額約6,000〜8,000円 × 120日 ≈ 72〜96万円

※あくまで計算例です。実際の受給額は個別の状況によって異なります。

受給するには、それぞれの制度の条件を満たす必要があります。

傷病手当金

- 健康保険(協会けんぽ・健康保険組合)に加入していること

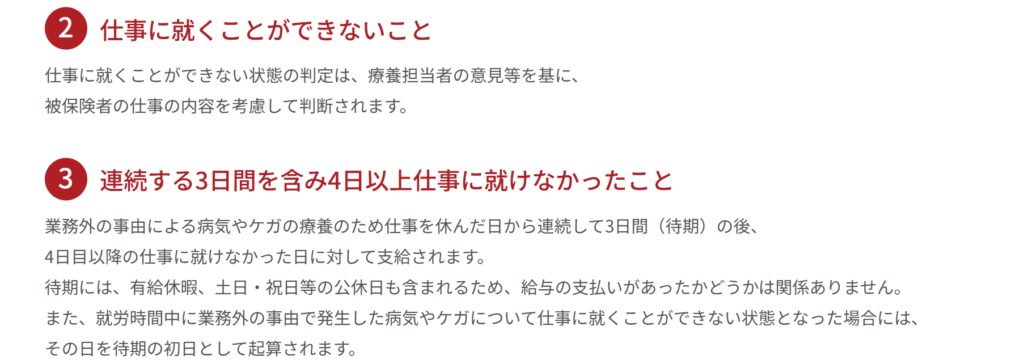

- 業務外の病気・けがで連続3日以上休職していること(待期3日間)

- 4日目以降も就労不能状態が続いていること

- 休業中に給与が支払われていないこと

失業保険(基本手当)

- 離職前2年間に雇用保険の被保険者期間が12か月以上あること(特定受給資格者は1年間に6か月以上)

- 再就職の意思と能力があること

- 積極的に求職活動を行っていること

自分がいくら受給できるかを正確に把握したい方は、まず無料診断で試算することをおすすめします。

※利用料は完全無料。情報収集だけでもOKです。

1人での申請はなるべく避けるべきである

傷病手当金と失業保険の申請には、複数の書類・機関・タイミングの管理が必要です。

ミスが受給額の減額に直結します。「できないわけではないが、リスクが高い」というのが正直な評価です。

申請書類ってそんなに複雑なんですか?

編集部傷病手当金の申請書だけで3種類あります。タイミングのずれが減額につながるケースも多いです。

申請が複雑な理由を具体的に整理します。

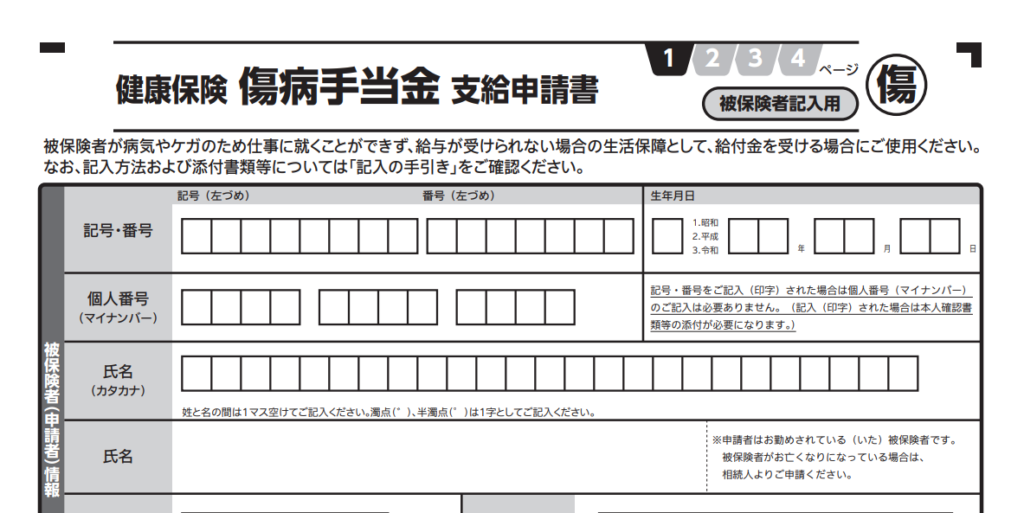

- 書類の種類が多い:傷病手当金申請書は「被保険者記入用」「事業主記入用」「医師記入用」の3種類が必要

- 申請のタイミング:傷病手当金は月1回申請が基本。退職日の出勤有無で受給資格が変わる

- ハローワークとの並行手続き:離職票の提出・求職申込・認定日出席が必要

- 2制度の切り替えタイミング:移行時期の判断ミスが減額につながる

支援機関としての見解

申請書類の記入ミスや手続きの順序間違いで、数十万円単位の損失が出るケースは少なくありません。専門家のサポートを検討する価値は十分あります。

次の仕事を決めるまでに余白を作れる

傷病手当金・失業保険を受給することで、転職活動を焦らず行うための経済的な猶予が生まれます。

金銭的なメリットだけでなく、転職の質にも影響します。

失業保険受給中は転職活動が支給の条件です。積極的に活動しながら受給するのが正しい利用法です。

一方、傷病手当金受給中は原則就労不可です。就職・就労を開始した時点で支給は終了します。

退職直後の「どこでもいいから早く決めなければ」という焦りは、入社後のミスマッチを生みます。

職業訓練校の視点

失業保険の受給中に公共職業訓練を受けると、給付日数が延長される場合があります。スキルアップと収入確保を同時に進めたい方には、訓練校の活用も選択肢の一つです。

編集部失業保険受給中に就職が決まったときの対処法について知りたい方はこちら!

失業保険は仕事が決まったらもらえない?再就職手当と損しない受給戦略

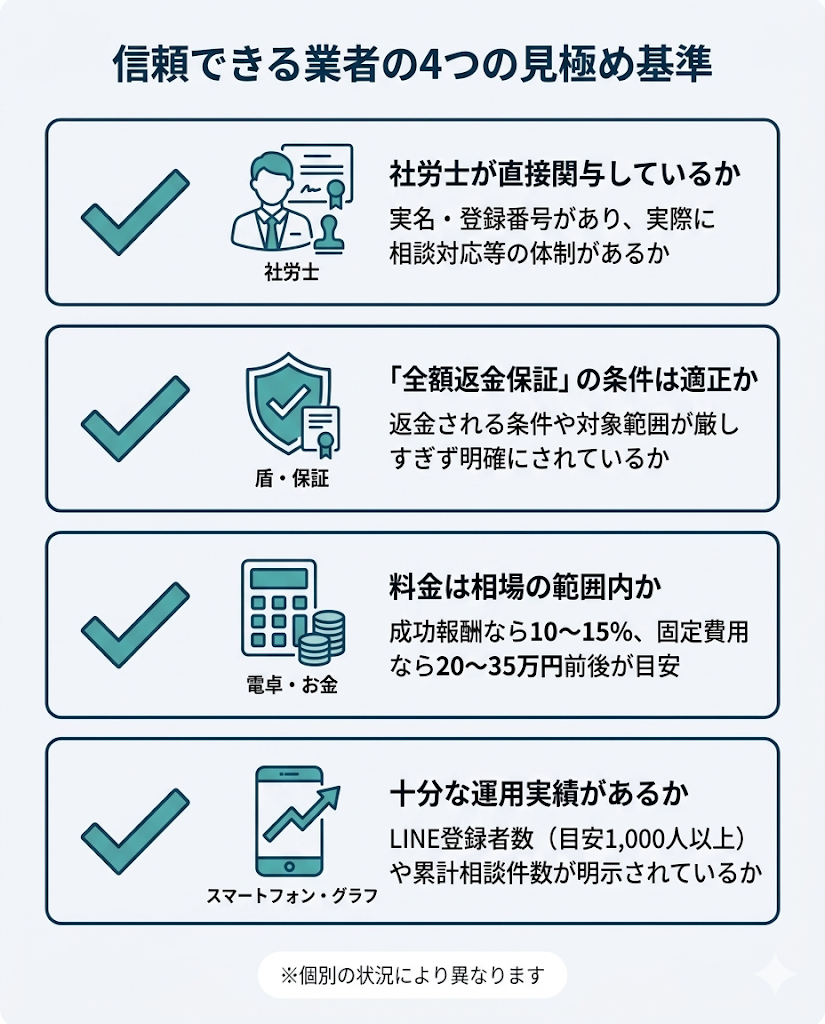

退職給付金で損しない業者の見極め基準

信頼できる業者かどうかは、4つの基準で判断できます。

どれか一つを満たせば安心ということではありません。複数の基準を組み合わせて評価することが重要です。問い合わせ前にサービスの公式サイトで確認してください。

社労士が直接関与しているか確認する

社会保険労務士(社労士)が申請サポートに直接関与しているかどうかが、信頼性の基本的な指標です。

傷病手当金も失業保険も、社労士の専門分野です。社労士が関与しているサービスは、制度への理解が深く、誤った申請誘導が起きにくいという点で信頼性の基準になります。

以下の方法で確認してください。

- サイトに社労士の実名・登録番号が掲載されているか

- 「社労士監修」は名前を貸しているだけのこともある。実際の対応体制を必ず確認する

- 電話やLINEで「担当する社労士を教えてほしい」と問い合わせ、具体的な回答が得られるかを確かめる

「社労士監修」と書いてあれば安心ですよね?

編集部「監修」は名前を貸しているだけのケースもあります。直接対応しているかどうかを確かめてください。

「全額返金保証」があるか確認する

受給できなかった場合の全額返金保証の有無は、業者の自信と誠実さを測る指標になります。

返金保証があっても、注意すべきポイントがあります。

- 返金条件の範囲を必ず確認する:「書類に不備がない場合に限る」など条件が厳しいと、実質的に機能しないケースがある

- 返金対象の給付内容を確認する:傷病手当金のみが対象で、失業保険は対象外という業者も存在する

「返金保証あり=安心」と即断しないでください。保証の対象範囲と除外条件を必ず確認することが重要です。

相場を超える料金のサポート業者は避けるべきである

申請サポートの料金相場は、成功報酬型で受給額の10〜15%、固定費用型で20〜35万円前後が目安です。

これを大幅に超える業者は、アフィリエイト広告費が料金に上乗せされているケースが多く、サービスの質と価格が釣り合っていない可能性があります。

| 料金体系 | 仕組み | 注意点 |

|---|---|---|

| 成功報酬型 | 受給できた場合のみ発生(受給額の10〜15%程度) | 受給額が大きいほど費用も増える。15%超は割高 |

| 固定費用型 | 契約時に一定額を支払う(20〜35万円前後が目安) | 受給前に費用が発生するため、返金保証の有無が重要 |

料金が相場の2倍以上になっている場合は、何に費用がかかっているかを業者に直接確認してください。明確な説明ができない業者は避けることをおすすめします。

LINE登録者数が1000人以下の業者は避けるべきである

LINE公式アカウントの登録者数は、業者の実績・規模感を判断する参考指標の一つです。

1,000人以下の業者は、申請ノウハウの蓄積が少ない可能性があります。ただしLINE登録者数だけが唯一の基準ではありません。以下の複数の指標を組み合わせて判断してください。

- LINE登録者数(1,000人以上が目安)

- サポート実績・累計相談件数の明示

- 社労士の関与体制

- 全額返金保証の有無と条件

- 料金体系の透明性

上記の基準を複数クリアしているサービスとして、以下から確認できます。

※利用料は完全無料。情報収集だけでもOKです。

退職給付金を怪しむ人からよく受ける質問

記事を読み終えても、個別の状況に応じた疑問が残る方は多いです。

支援機関として多くの相談を受ける中で、特に多い質問をまとめました。

Q1:退職給付金を受給できる人の条件は?

傷病手当金の受給条件は以下のとおりです。

- 健康保険(協会けんぽまたは健康保険組合)の被保険者であること

- 業務外の病気・けがで連続3日以上休職していること(待期3日間)

- 4日目以降も就労不能状態が続いていること

- 休業中に給与が支払われていないこと

失業保険(基本手当)の受給条件は以下のとおりです。

- 離職前2年間に雇用保険の被保険者期間が12か月以上あること(特定受給資格者は1年間に6か月以上)

- 再就職の意思と能力があること

- 積極的に求職活動を行っていること

「退職給付金」は傷病手当金を受給した後、就労可能な状態に回復してから失業保険を受給する順番で組み合わせるプランです。両制度の条件を確認する必要があります。

Q2:申請したら会社や家族に知られますか?

会社には、在職中の傷病手当金申請の事実は伝わります。申請書に「事業主記入欄」があり、会社に記入を依頼する必要があるためです。

退職後に申請を継続する場合は、事業主への書類依頼は不要になります。

失業保険はハローワークとの直接手続きです。退職後の勤務先への通知はなく、家族への通知も原則ありません。

Q3:申請は転職で不利になりませんか?

転職活動への実質的な影響はありません。傷病手当金・失業保険の受給歴は転職先の企業に通知されず、源泉徴収票にも反映されません。

採用選考で不利になることはないため、安心してください。

傷病手当金受給中は原則就労不可です。受給を終了したタイミングで入社日を調整する必要があります。

Q4:申請から受給まで、どのくらいかかりますか?

傷病手当金は初回申請から支給まで、通常1〜2か月程度かかります。書類不備や審査状況によって前後します。

編集部傷病手当金の振込が遅い場合の対処法を知りたい方にはこちらもおすすめ!

傷病手当金が遅いと生活できない?対策と振込を早める方法とは?

失業保険は、離職票を提出してハローワークで求職申込みをした後、7日間の待機期間があります。

自己都合退職の場合、待機期間終了後さらに1か月の給付制限期間があります(2025年4月改正後)。2025年3月以前の退職の場合は2か月です。

編集部給付制限1ヶ月の開始時期と適用条件の詳細について知りたい方はこちら!

【2026版】失業保険の給付制限1ヶ月はいつから?自己都合退職での適用条件

申請タイミングのずれや書類の不備で遅延するケースがあります。余裕を持った準備が重要です。

Q5:自分はいくら受給できますか?

受給額は在職時の月収・被保険者期間・離職理由・休職期間によって異なります。以下の計算式で目安を確認できます。

傷病手当金

標準報酬月額 ÷ 30 × 2/3(日額)× 支給日数

失業保険

賃金日額 × 50〜80%(日額)× 給付日数

※月収・勤続年数によって受給総額は大きく変わります。

正確な金額は個別の状況によるため、以下から無料診断を受けることをおすすめします。

計算式を見てもよくわからない。自分の金額を手早く知りたい。

編集部LINEのアンケートに答えるだけで、おおよその受給額をすぐに確認できます。

※利用料は完全無料。情報収集だけでもOKです。

この記事は以下の公的情報をもとに、社労士監修のもと作成しています。(情報の確認日:2026年3月)